この記事は、財務省が発表した『国の借金が3月末時点で過去最大の1343兆8426億円になった』というニュースを受けて、一般の読者や投資・家計関係者が事実の意味を理解し、今後の行動や注視点を整理できるように書かれた解説記事です。

この記事では数字の読み方、増加要因、内訳、経済や世代への影響、リスク評価、政策オプション、そして読者が取るべき具体的な対応までを順を追って解説しますので、ニュースだけでは分かりにくいポイントを網羅的に把握したい方に向けた内容です。

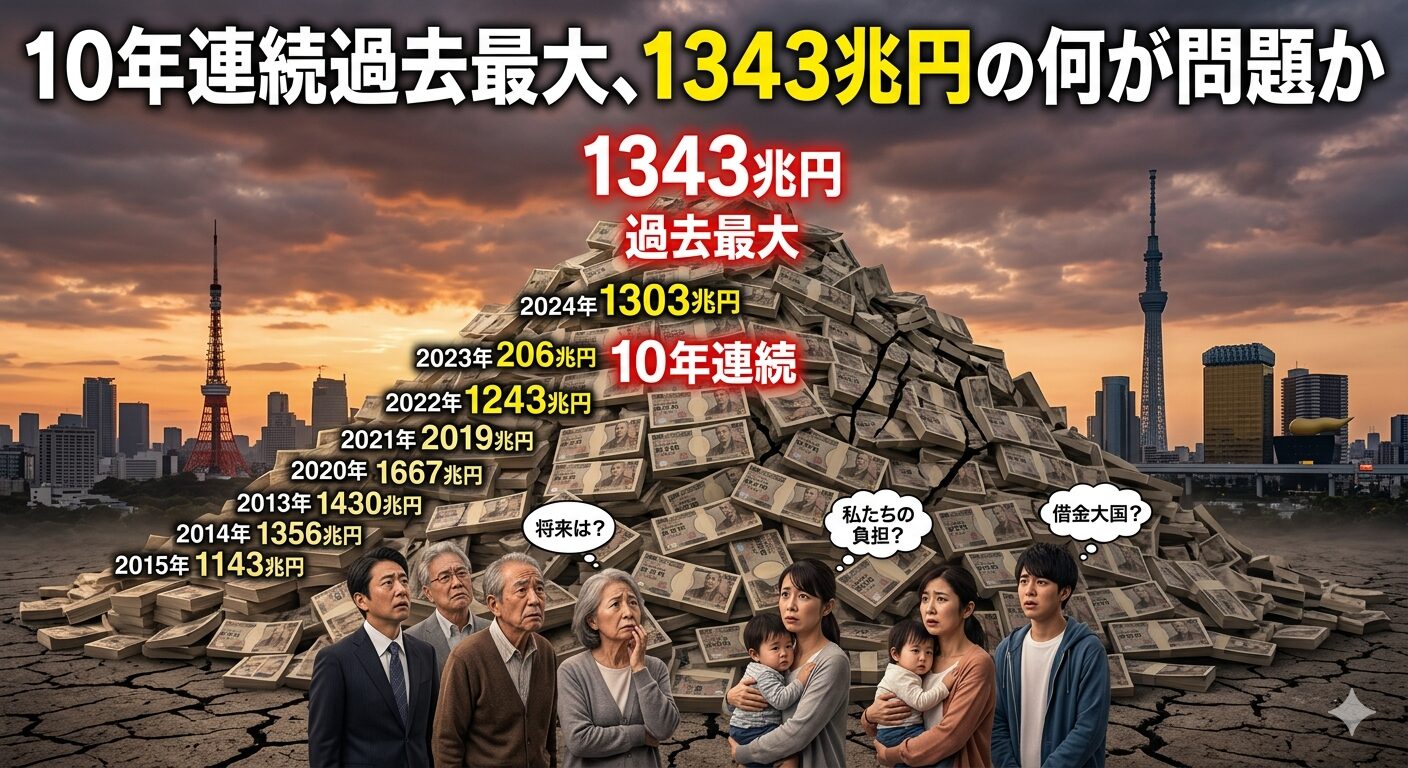

🔸概要:10年連続過去最大、1343兆円とは何か(「国の借金、最大の1343兆円 3月末」の全体像)

発表のニュース経緯と財務省の公表時点(年度末・時点の意味)

財務省は、国債や借入金、政府短期証券などを合計した「国の借金」の残高を毎年公表しています。

今回公表されたのは2025年度末の数値で、3月末時点の残高が1343兆8426億円となり、前年から増加して過去最大を更新したと報告されました。

年度末時点の数値は決算ベースであり、歳出や税収の年度内変動が反映されるため、短期的変動と長期的傾向を分けて見る必要があります。

1343兆円という数字の読み方と過去最大の定義

「1343兆8426億円」という表示は国の負債の総額を示す単純合計であり、債務の種類や償還期限を区別しません。

過去最大の更新とは、前年度末と比較して数値が上回ったことを指しますが、残高が増えている理由は新たな債務発行や既存債務の借り換え、政府短期証券の増減など複数要因が混在しています。

したがって、単に“金額が過去最大”という事実だけで直ちに危機的であるとは言い切れず、構成や金利環境、保有者構成なども併せて評価する必要があります。

連載として追う意義:本記事で解く問いと焦点

本連載で追う主な問いは次の三点です。

第一に、なぜ借金が増えているのかという因果関係の明確化。

第二に、増えた借金の中身は何に使われ、誰が持っているのかという内訳の可視化。

第三に、増加が経済や家計に与える短中長期的影響と、それを踏まえた現実的な政策選択肢の比較です。

読者には事実を理解した上で、投資や家計運営、政治的議論への参加に役立つ視点を提供することを目指します。

🔸なぜ借金が増えたのか:主要な増加要因とメカニズム

国債発行と予算構造―借金が積み上がる仕組み

政府が支出を行う際、税収で賄いきれない分を国債や借入金で補います。

毎年度の一般会計の歳入と歳出の差額が新規の国債発行につながり、それが累積して債務残高を押し上げます。

さらに、借り換えを行う際にも新規発行が必要になり、金利差や市場需給の変化によっては残高の推移に影響が出ます。

結果として、構造的な財政赤字が続くと債務残高は自動的に積み上がるメカニズムです。

景気対策・コロナ対応など経済支出の影響

近年は新型コロナウイルス対策や景気下支えのための大型支出、社会保障費や防衛費の増加が財政支出を押し上げています。

これらは短期的には需要を支える効果がある一方で、税収の回復が不十分だと債務残高の増加を招きます。

特にパンデミック対応のような一時的支出が恒常化すると財政の持続可能性に長期的なプレッシャーを与えるため、支出の性質(恒久的か一時的か)を見極めることが重要です。

利払い負担と歳出構造が与える増加圧力(増加・時点)

債務残高が増えると利払い費も増加します。

金利が低い期間は利払いの相対的負担が抑えられますが、金利上昇局面では利払い負担が歳出の大きな項目となり、結果として新規発行が利払いを賄うために必要になる悪循環が発生し得ます。

加えて高齢化に伴う社会保障費の割合増加は、恒常的な歳出増として財政を圧迫し続ける要因です。

🔸内訳を読む:誰の借金で何に使われたか(具体的数字)

国債の種類別内訳と保有者(国内・海外の割合)

財務省の発表では、国債、借入金、政府短期証券を合計して総額を示しています。

保有者は主に国内の銀行や保険会社、日本銀行などの公的機関が中心であり、海外保有は比較的少ない構成になっています。

国内保有が多いことは短期的な外部ショックに対する耐性を高めますが、国内金融機関のバランスシートに依存する構図は別のリスクを伴います。

社会保障・公共投資・利払の占める比率

借金がどの歳出項目に使われたかを見ると、社会保障費や医療・年金関連、そして防衛や公共投資、利払い費が大きなウェイトを占めています。

社会保障費の増加は高齢化の進展による構造的な要因であり、利払いは債務残高と金利動向の両方に依存します。

これらの構成比を把握することで、将来の財政負担の増減要因が見えてきます。

年度末ベースで見る短期的な増減ポイント(過去最大との比較)

年度末ベースの比較では、収支の季節性や一時的な資金繰りの影響が残高に反映されます。

例えば税収の入金時期や会計上の繰延処理、特定事業の執行タイミングなどが年度末の数字を上下させるため、単年の増減だけで長期トレンドを判断するのは危険です。

過去最大更新が10年連続で続いている点は、短期の変動を超えた持続的な累積債務の増加を示唆しています。

| 区分 | 概算額(兆円) | 概算比率 |

|---|---|---|

| 国債 | 1,140 | 約85% |

| 借入金 | 120 | 約9% |

| 政府短期証券 | 83 | 約6% |

🔸経済への波及:1343兆円がもたらす短中長期の影響

クラウディングアウトと民間投資への影響

政府が大量に資金調達を行うと、長期的には民間への貸出資金が不足する「クラウディングアウト」が懸念されます。

特に金利が上昇すると民間企業の投資コストが増し、設備投資が抑制される可能性があります。

とはいえ、中央銀行の金融政策や国内貯蓄率、外国資本の動向によっては必ずしも直ちに民間投資が圧迫されるわけではありません。

政策環境の変化を注視する必要があります。

成長率・インフレ・金利動向への波及経路(経済視点)

高債務は利払い負担を通じて財政余力を奪い、成長投資に回す資源を制限する恐れがあります。

金利上昇が進めば借入コストの増加が企業や個人に波及し、投資や消費を冷やす可能性があります。

一方で適度なインフレは実質債務負担を軽減する効果があるため、インフレ・金利・成長の相互作用を総合的に評価することが重要です。

世代間負担と若年層への影響(政策的含意)

累積債務の増加は将来的に税や社会保障の負担増として若年層に跳ね返るリスクがあります。

現役世代の税負担や保険料の上昇、あるいは給付削減が行われれば消費や貯蓄行動が変化し、世代間の経済的不公平が拡大するおそれがあります。

政策設計においては、負担と給付の世代間配分を透明にし、持続可能な社会保障制度への改革が不可欠です。

🔸リスク評価:持続可能性と想定される危険シナリオ

財政破たんシナリオの現実性と評価指標

いわゆる「財政破たん(デフォルト)」の現実性は、通貨発行権の有無や国内保有比率、中央銀行との関係などで決まります。

日本のように自国通貨建てで国内保有が多い場合、伝統的な意味での即時デフォルトの可能性は低いとされます。

ただし、急激な金利上昇や外部ショックが同時発生すると市場の信認が揺らぎ、金利スパイクや財政政策の急激な修正を余儀なくされるリスクはあります。

評価指標としては債務対GDP比、利払い比率、国債の平均残存期間が重要です。

国債利回り上昇がもたらす連鎖リスク(増加の加速)

国債利回りが上昇すると政府の利払い負担が増し、それを賄うためにさらに国債発行が必要になることがあります。

この悪循環は債務残高の増加を加速させ、市場の信認低下を招く可能性があります。

加えて金融機関の保有資産価値が下落すれば金融システム全体に波及し、信用収縮を通じて実体経済にも深刻な影響を与えかねません。

外部ショック・為替変動によるリスクと備え

国内債務の比率が高くても、外部ショックや為替変動が生じると輸出入や資本移動を通じて財政状況が悪化する可能性があります。

特に外貨建て債務や外資の流出入に影響される局面では、為替変動が財政負担を増やすことがあります。

備えとしては、外貨準備や市場安定策の事前整備、幅広い保有者層の維持が重要です。

🔸政策オプション:削減・安定化策の比較と課題(ニュースでの論点)

歳出削減・社会保障改革の可能性と現実性

歳出削減は直接的に財政赤字を縮小する方法ですが、社会保障や公共サービスの切り縮めは政治的コストが大きく、景気や生活者に与える影響も無視できません。

社会保障改革では給付の見直しや支給開始年齢の調整、所得連動化等の選択肢がありますが、制度設計の公平性と持続可能性をどう担保するかが課題です。

実現には段階的で説明力のある政策が求められます。

増税(消費税・所得税)案の効果とデメリット

増税は歳入拡大の直接手段であり、短期的には債務の伸びを抑える効果があります。

しかし景気へのマイナス影響や所得再分配の観点から受容性が問題となります。

消費税は広く薄く課税するため効率的ですが逆進性が指摘され、所得税や資産課税は累進性を担保できますが景気や投資に与える影響を慎重に検討する必要があります。

成長戦略・構造改革による債務軽減シナリオ

成長率を高めることは債務対GDP比を改善する理想的な方法です。

生産性向上や労働参加率の引き上げ、規制緩和やイノベーション促進による成長戦略は、長期的に見れば債務負担を軽くする効果が期待できます。

ただし成長戦略は即効性に乏しく、短期の財政健全化には別途の措置が必要である点が現実的な課題です。

財政ルールや債務上限導入の是非(連載で追う論点)

財政ルールや債務上限は財政運営の規律を高める可能性がありますが、硬直的なルールは景気対応の余地を奪うリスクもあります。

適切な設計は、景気循環や非常事態を考慮した弾力性を持たせつつ、中長期の持続可能性を確保することです。

ルールの透明性と独立した監査・評価機関の存在が運用上の信頼性を高めます。

🔸市場・家計への示唆:読者が取るべき具体的行動

投資・資産運用の観点(利上げ・金利リスクを踏まえて)

金利上昇リスクが高まる局面では、債券価格の下落や金利変動に強い運用戦略が重要になります。

具体的にはデュレーションを短めに保つ、変動金利商品やインフレ連動資産を検討する、分散投資で通貨や資産クラスのリスクを分散することが有効です。

また長期の資産形成では、短期的な市場変動に過度に反応せず目標に基づいた運用を続けることが基本となります。

家計防衛:税・社会保障変化に備える実践的対策

家計としては、将来の税負担や社会保障給付の変化を見越して、緊急予備資金の確保、負債の金利構造の見直し、老後資金の早期準備が重要です。

具体的には高金利ローンの繰上返済や、iDeCoやNISAなど税優遇制度の活用を検討することが有効です。

制度変更のニュースを定期的にチェックし、家計シミュレーションで影響を把握しておくことを勧めます。

ニュース連載の追い方と年度末データのチェックポイント

年度末データを追う際のチェックポイントは、総額の増減だけでなく、債務構成、利払い比率、平均残存期間、国内外の保有比率、そして税収の伸び率です。

ニュースを追う際は財務省の一次資料や中長期試算、独立系シンクタンクの分析を併用し、数字の裏付けと解釈を確認する習慣をつけると良いでしょう。

連載ではこれらの指標の推移を定期的に解説していきます。

🔸Q&A(読者の疑問に答える)と結論:何を注視すべきか

よくある疑問:1343兆円は国民一人当たりいくらか?等の算出例

単純計算で債務総額を人口で割ると一人当たりの数値が出ます。

例えば人口1億2000万人と仮定すると、1343兆円 ÷ 1.2億人=約1118万円程度になります。

これはあくまで名目上の分配指標であり、実際の負担は税制や給付、将来の成長率によって大きく左右されます。

単純な一人当たり換算は危機感の共有には役立ちますが、政策判断の根拠としては限定的です。

10年連続で過去最大が続く理由を平易に解説

10年連続で残高が過去最大を更新している背景には、構造的な歳出の増加と税収の伸び悩みが重なっていることが挙げられます。

高齢化に伴う社会保障費の増大、景気対策や一時的支出の恒常化、そして低成長下での税収不足が複合的に作用し、累積的に債務残高が増えているのが主因です。

これを食い止めるには歳出抑制、税制改革、成長戦略の組合せが必要です。

結論と今後のチェックリスト(短期・中期で確認すべき指標)

結論としては、1343兆円という数値は注視すべき重要なシグナルですが、危機度の評価は債務構成、利払い負担、成長見通し、保有者構成といった複数指標を合わせて行う必要があります。

短期的に確認すべきは国債利回りの動向と税収の回復、中期的には債務対GDP比の推移と利払い比率、長期的には社会保障の持続可能性と成長率の改善です。

これらを連載で追い、政策・市場の変化に備えましょう。

コメント